Wettsteuer 5,3 % bei Pferdewetten: Wer zahlt wann wie viel

Der unsichtbare Abzug auf jedem Ticket

Vor Jahren fragte mich ein Bekannter, warum seine Nettoauszahlung bei Wettstar immer ein paar Euro weniger war als die Brutto-Rechnung von Quote mal Einsatz. Er tippte auf einen Systemfehler. Es war kein Fehler – es war die Wettsteuer. 5,3 Prozent, leise abgezogen, auf jedem Ticket, bei jedem Gewinn. Wer sie nicht kennt, wundert sich. Wer sie kennt, rechnet sie ein. Wer sie rechnet, hat seine Nettoauszahlung unter Kontrolle – und genau darum geht es.

Höhe und Rechtsgrundlage der Wettsteuer

Die Rennwettsteuer beträgt seit 1. Juli 2021 5,3 Prozent des Wetteinsatzes abzüglich der Steuer selbst – ein Anstieg gegenüber den vorherigen 5 Prozent. Die Rechtsgrundlage ist Paragraph 11 des Rennwett- und Lotteriegesetzes in seiner aktuellen Fassung. Der Steuersatz gilt einheitlich für alle Pferdewetten in Deutschland – Totalisator-Wetten und Festquoten-Wetten, stationär und online, Sieg- und Kombinationswetten.

Die Formulierung abzüglich der Steuer selbst ist ein technisches Detail, das die Berechnungsbasis klärt: Die 5,3 Prozent werden nicht vom Bruttoeinsatz, sondern vom Nettoeinsatz berechnet – also vom Einsatz nach Abzug der Steuer. In der Praxis führt das zu einer effektiven Belastung von rund 5 Prozent des Bruttoeinsatzes. Der Unterschied zwischen 5,0 und 5,3 Prozent ist für den einzelnen 10-Euro-Schein marginal, aber über ein Jahr mit tausend Tickets summiert er sich zu einem messbaren Betrag.

Die Steuer fließt in den Bundeshaushalt und wird Teil des Rennwett- und Lotteriesteuer-Aufkommens, das 2023 insgesamt 2,471 Milliarden Euro betrug – aus allen Wett- und Lotterie-Segmenten zusammen, nicht nur aus Pferdewetten. Der Pferdewetten-Anteil an dieser Summe ist prozentual klein, aber er ist ein stabiler Einnahme-Posten, der planbar ist und politisch kaum umstritten. Die Einordnung in den Rechtsrahmen des RennwLottG findet sich in der Übersicht zum Recht und Steuern bei Pferdewetten.

Steuerschuldner: Veranstalter, nicht Wettender

Ein verbreiteter Irrtum: Die Wettsteuer zahlt der Wettende. Juristisch ist das falsch. Steuerschuldner nach dem RennwLottG ist der Veranstalter der Wette – also der Totalisator-Betreiber oder der Buchmacher. Nicht der Wettende. In der Praxis reicht der Veranstalter die Steuer aber an den Wettenden weiter, indem er sie vom Einsatz oder vom Gewinn abzieht. Das ist erlaubt und üblich, aber die formale Steuerschuld liegt beim Anbieter.

Die Konsequenz: Wer bei einem nicht in Deutschland lizenzierten Anbieter wettet, zahlt keine deutsche Wettsteuer – weil der Anbieter nicht steuerpflichtig ist. Aber er verzichtet auch auf die gesetzliche Absicherung, die das RennwLottG bietet. Die Steuer ist der Preis für die regulatorische Sicherheit, und wer sie umgeht, umgeht gleichzeitig den Rechtsschutz.

Für Wettende heißt das praktisch: Die Steuer ist eingepreist. Man sieht sie nicht separat auf dem Ticket, man zahlt sie nicht am Finanzamt, man erklärt sie nicht in der Steuererklärung. Sie ist Teil der Pool-Mechanik beim Totalisator und Teil der Quote beim Buchmacher. Der einzige sichtbare Effekt: Die Nettoauszahlung ist etwas niedriger als die pure Quote-mal-Einsatz-Rechnung – und genau diesen Effekt muss man als Wettender in die eigene Kalkulation einbauen.

Wie der Abzug technisch passiert

Beim Totalisator ist die Wettsteuer Teil des Gesamtabzugs. Der Pool wird um den Abzugssatz reduziert – zwischen 15 und 35 Prozent je nach Wettart – und innerhalb dieses Abzugs ist die 5,3 Prozent Wettsteuer enthalten. Der Wettende sieht nur die Schlussquote nach Abzug, nicht die einzelnen Komponenten des Abzugs. Die Steuer wird also nicht nachträglich vom Gewinn subtrahiert, sondern vorweg vom Pool abgezogen.

Beim Festquoten-Buchmacher ist die Praxis anders. Hier haben die Anbieter zwei Modelle: Entweder ziehen sie die 5,3 Prozent vom Einsatz ab – der wirksame Einsatz ist dann niedriger – oder sie ziehen die Steuer vom Gewinn ab. Beide Modelle führen zu ähnlichen Nettoergebnissen, sind aber für den Wettenden unterschiedlich transparent. pferdewetten.de und Wettstar handhaben die Steuer nach eigenen Richtlinien, die in den jeweiligen AGB dokumentiert sind.

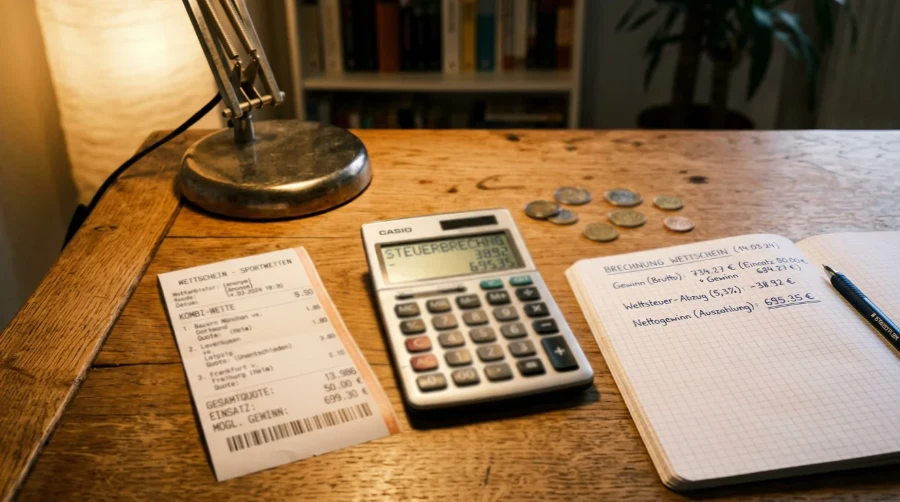

Ein konkretes Rechenbeispiel macht den Unterschied sichtbar. Bei 10 Euro Einsatz und Quote 5,0 beträgt die Bruttoauszahlung 50 Euro. Gewinn vor Steuer: 40 Euro. Bei Steuerabzug vom Gewinn: 5,3 Prozent von 40 Euro gleich 2,12 Euro Steuer. Nettoauszahlung: 47,88 Euro. Netto-Gewinn nach Einsatz: 37,88 Euro. Bei Abzug vom Einsatz: Der wirksame Einsatz nach Steuer beträgt 10 minus 0,53 gleich 9,47 Euro. Auszahlung: 9,47 mal 5,0 gleich 47,35 Euro. Die Differenz zwischen beiden Modellen beträgt 53 Cent – bei kleinen Einsätzen vernachlässigbar, bei großen Einsätzen und vielen Tickets spürbar.

Rechenbeispiele: 10 Euro Sieg bei Quote 4,0

Erstes Beispiel: Siegwette, 10 Euro Einsatz, Quote 4,0. Bruttoauszahlung 40 Euro. Gewinn vor Steuer 30 Euro. Steuer 5,3 Prozent vom Gewinn: 1,59 Euro. Nettoauszahlung: 38,41 Euro. Netto-Gewinn: 28,41 Euro. Die Steuer hat den Gewinn um gut 5 Prozent reduziert – ein systematischer Effekt, der sich über viele Tickets akkumuliert.

Zweites Beispiel: Platzwette, 20 Euro Einsatz, Quote 2,0. Bruttoauszahlung 40 Euro. Gewinn 20 Euro. Steuer 1,06 Euro. Nettoauszahlung 38,94 Euro. Netto-Gewinn 18,94 Euro. Die absolute Steuerlast ist niedrig, aber relativ zum Gewinn spürbar – etwa 5,3 Prozent des Gewinns. Bei Platzwetten mit niedrigen Quoten frisst die Steuer einen proportional größeren Anteil des Gewinns als bei Siegwetten mit hohen Quoten.

Drittes Beispiel: Box-Dreierwette, 30 Euro Gesamt-Einsatz, Dreier-Quote 280. Auszahlung für die treffende 0,50-Euro-Kombination: 140 Euro. Gewinn vor Steuer: 110 Euro. Steuer: 5,83 Euro. Nettoauszahlung: 134,17 Euro. Netto-Gewinn: 104,17 Euro. Bei Kombinationswetten mit hohen Quoten ist die absolute Steuerlast höher, aber der prozentuale Effekt auf den Gewinn bleibt konstant bei rund 5 Prozent.

Der entscheidende Punkt: Über eine Saison mit 200 Tickets summiert sich die Wettsteuer auf rund 5 Prozent des kumulierten Gewinns – unabhängig von der Wettart. Wer eine Strategie mit 3 Prozent positivem Erwartungswert fährt und 5 Prozent Steuer zahlt, hat netto einen negativen Erwartungswert. Die Wettsteuer ist damit der Grund, warum Pferdewetten-Strategien einen höheren Edge brauchen als in steuerfreien Märkten – ein struktureller Nachteil, den man nicht ignorieren darf.

5,3 Prozent – der Preis des regulierten Marktes

Die Wettsteuer ist kein Geschenk an den Staat – sie ist der wirtschaftliche Grundpfeiler eines regulierten Systems, das Rennvereine, Züchterprämien und Aufsichtsstrukturen finanziert. Wer sie als lästig empfindet, hat Recht. Wer sie als überflüssig betrachtet, unterschätzt die wirtschaftliche Realität des deutschen Turfs. Ohne die 5,3 Prozent gäbe es den Totalisator in seiner heutigen Form nicht, die Preisgelder wären niedriger, und die Aufsicht wäre schwächer.

Als Wettender akzeptiere ich die Steuer als Betriebskosten – genauso wie den Pool-Abzug und die Buchmacher-Marge. Was ich nicht akzeptiere, ist, sie zu vergessen. Wer die Steuer nicht in seine Renditeberechnung einbaut, überschätzt seinen Ertrag systematisch. Und wer seinen Ertrag systematisch überschätzt, trifft schlechtere Einsatzentscheidungen. Die 5,3 Prozent sind ein kleiner Faktor, aber ein konsequenter – und Konsequenz ist das, was in der Wett-Mathematik den Unterschied macht.

Häufige Fragen zur Wettsteuer

Wird die Wettsteuer auch bei verlorenen Wetten eingezogen?

Das hängt vom Modell des Anbieters ab. Bei Totalisator-Wetten ist die Steuer Teil des Pool-Abzugs, der vor der Quoten-Berechnung erfolgt – sie wird also effektiv bei jedem Einsatz erhoben, egal ob die Wette gewinnt oder verliert. Bei Buchmacher-Festquoten kann die Handhabung variieren: Einige Anbieter ziehen die Steuer nur bei Gewinntickets ab, andere bei jedem Ticket. In der Praxis zahlt der Wettende die Steuer immer – entweder explizit oder implizit über den reduzierten Pool. Das ist ein Kostenfaktor, der bei der Bankroll-Kalkulation berücksichtigt werden muss.

Kann ich die Wettsteuer in meiner Einkommensteuer geltend machen?

Nein. Die Rennwettsteuer ist eine Aufwandsteuer, die vom Anbieter geschuldet und über die Quote an den Wettenden weitergereicht wird. Sie ist nicht als Werbungskosten oder Betriebsausgabe in der persönlichen Einkommensteuererklärung absetzbar. Gewinne aus Pferdewetten sind in Deutschland grundsätzlich steuerfrei – es gibt keine Einkommensteuer auf Glücksspielgewinne für Privatpersonen. Die Wettsteuer ist die einzige steuerliche Belastung auf Pferdewetten, und sie wird vollständig über den Anbieter abgewickelt. Professionelle Wettende, die ihren Lebensunterhalt aus Wetten bestreiten, unterliegen möglicherweise anderen steuerlichen Regeln – hier empfiehlt sich eine Beratung beim Steuerberater.

Greift die Steuer auch bei Bonusguthaben?

Ja. Die Wettsteuer wird auf den Wetteinsatz erhoben – unabhängig davon, ob der Einsatz aus eigenem Geld oder aus einem Bonusguthaben des Anbieters stammt. Wenn ein Anbieter einen 20-Euro-Bonus gewährt und dieser Bonus in eine Wette einfließt, wird die Steuer auf den gesamten Einsatz inklusive Bonus berechnet. Das reduziert den effektiven Bonus-Wert leicht. Die genauen Modalitäten stehen in den Bonus-AGB des jeweiligen Anbieters, aber das Grundprinzip ist einheitlich: Steuer fällt auf den Wett-Einsatz an, egal woher er kommt.